« L’habituel défaut de l’homme est de ne pas prévoir l’orage par beau temps ». C’est une citation de Machiavel que Bernard Durand a choisi pour mettre en exergue de ce point de situation de 2025 sur le pétrole et le gaz naturel. L’ancien Directeur de la division Géologie-Géochimie de l’IFPEN et Président du Comité scientifique de l’European Association of Geoscientists and Engineers (EAGE)) dans un travail fouillé et sourcé nous présente l’état des lieux au niveau mondial, européen et français.

La situation mondiale

Selon la plus récente Statistical Review of World Energy, l’humanité a en 2024 consommé 14 145 millions de tonnes-équivalent-pétrole (tep) d’énergie primaire**, en augmentation de 2 % sur 2023 et de 15 % sur 10 ans.

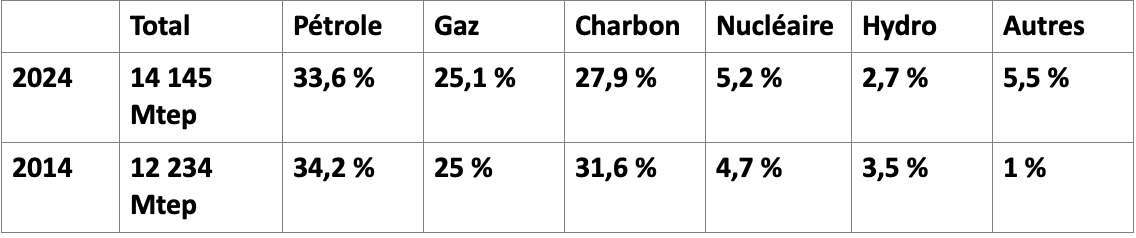

Ci-dessous un tableau (1) représentant la consommation totale d’énergie primaire en millions de tonnes -équivalent- pétrole (Mtep) et pourcentages par source en 2024 et 2014. 1 tep = 41, 868 gigajoules (GJ)= 11,6 MWh.

Commentaire : Les faibles valeurs de l’hydroélectricité et de la rubrique autres (= pour l’essentiel les électricités éolienne et solaire photovoltaïque) s’expliquent par les conventions utilisées ici pour comptabiliser l’électricité primaire dans la production d’énergie primaire**. Le nucléaire est quant à lui comptabilisé pour la chaleur produite. La biomasse sous forme de bois de chauffe n’est pas comptabilisée. Les biocarburants le sont.

Pas une transition, une addition

Cette croissance de la consommation d’énergie primaire est actuellement principalement le fait de grands pays industrialisés en développement rapide, la Chine et l’Inde, et de pays en voie d’industrialisation tels que le Vietnam ou l’Indonésie. En Europe des 27, cette consommation est au contraire sur la pente descendante, nous le verrons plus loin.

On trouvera des valeurs un peu différentes selon les sources, en fonction des conventions utilisées, et en particulier de l’intégration ou non du bois de chauffe dans les calculs, sans modifier autrement qu’à la marge les conclusions que l’on peut en tirer. Selon la Statistical Review of World Energy, donc sans cette intégration, !es combustibles fossiles se taillent la part du lion, 86,6 % en 2024, et il est remarquable que cette part ait très peu diminuée au cours de ces dix ans, au détriment surtout du charbon (mais celui-ci a cependant augmenté de 2 % en valeur absolue), malgré les énormes efforts consentis pour le développement des énergies autres, essentiellement l’éolien et le solaire photovoltaïque. Nous n’assistons donc pas à une transition énergétique mais à une addition énergétique mondiale.

Cependant les combustibles fossiles que nous brûlons actuellement ne sont pas éternels, et la vitesse de leur renouvellement dans la croûte terrestre est des milliers de fois inférieure à celle de notre consommation***. Leur production annuelle doit forcément un jour ou l’autre passer par un maximum absolu, qu’on appelle leur pic, mais quand et à quel niveau ?

La controverse dure depuis des années entre ceux qui prétendent que ce pic sera la conséquence d’une diminution de la demande (pic de la demande), c’est-à dire un déclin de leur demande du fait de leur remplacement dans leurs usages par des sources d’énergies « alternatives » (en particulier en ce qui concerne le pétrole son remplacement dans sa principale utilisation, les transports, par de l’électricité produite par des sources « décarbonées », éolien, photovoltaïque, nucléaire…via les véhicules électriques), et ceux qui pensent, comme en particulier les géologues pétroliers de l’Association pour l’étude des pics pétrolier et gazier (ASPO (2) ), qu’il sera la conséquence d’une diminution forcée de leur offre (pic de l’offre), c’est-à-dire un déclin progressif de leur production annuelle possible pour des raisons géologiques et physiques.

En ce qui concerne le pétrole et le gaz naturel qui nous concernent ici, l’International Energy Agency (IEA), qui fait référence auprès des « décideurs », a longtemps soutenu que leur production diminuerait par décroissance de la demande (pic de la demande), cela avant 2030. Mais dans son bilan 2025 de la situation énergétique mondiale (3 ), elle juge maintenant très possible une croissance de la demande de pétrole et de gaz pendant les 25 prochaines années, à un rythme de plus en plus faible cependant. Cela ne serait pas surprenant : les énergies alternatives partent de très bas, et il leur faudrait des taux de croissance insoutenables pour qu’elles puissent jouer dans la cour des grands avant de nombreuses années. D’autre part elles ont besoin d’énergies fossiles pour leur construction (une éolienne de 2 MW c’est 1000 t de béton, 300 t d’acier, 25 t de composites…tous produits nécessitant pour leur fabrication pétrole et/ou charbon). Un abandon prématuré des combustibles fossiles suppose aussi une multiplication des actifs échoués dans les industries concernées, et donc des pertes économiques considérables.

Elle a mis cependant un bémol dans ses prévisions de l’offre avec un très récent rapport (4) sur l’accélération du déclin naturel, c’est-à-dire en l’absence d’investissements pour contrer ce phénomène, des productions des gisements de pétrole et de gaz actuellement en exploitation

L’IEA préparerait-elle alors l’opinion à la venue prochaine d’un pic de l’offre de pétrole et de gaz naturel et non plus comme auparavant d’un pic de la demande (4)?

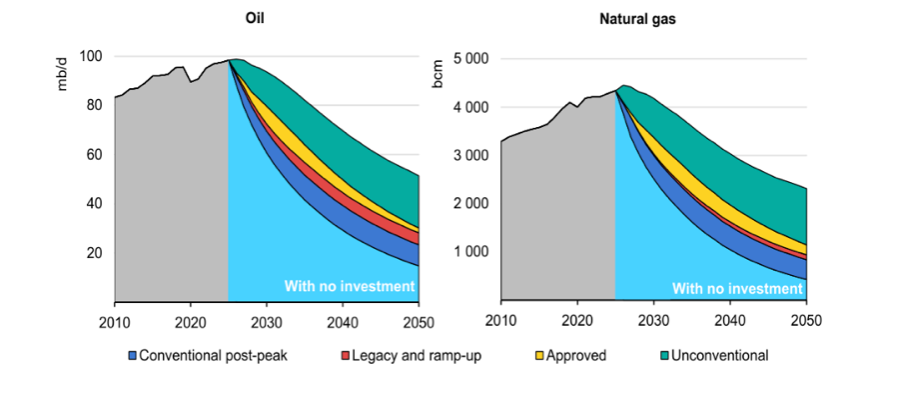

Figure 1 : déclin naturel des productions des gisements de pétrole (en millions de barils par jour) et de gaz naturel (en milliards de m3) en l’absence d’investissements, et productions supplémentaires dues à des investissements dans des gisements déjà en exploitation ou dans des gisements encore non exploités mais dont l’exploitation est approuvée. Le non-conventionnel est constitué pour l’essentiel par le pétrole et le gaz dits de schiste et les pétroles extra-lourds du Canada et du Venezuela. A noter que dans ces conditions les pics de pétrole et de gaz auraient lieu à peu près en même temps.

Il n’en n’est rien car, nous explique-t-elle, les productions correspondant aux divers investissements déjà programmés (figure 1), en y ajoutant la mise en production de gisements conventionnels connus mais dont la mise en exploitation n’est pas encore actée (fallow fields= gisements en jachère), les découvertes à venir de gisements conventionnels, et le développement du pétrole et du gaz non-conventionnels, c’est-à-dire les huiles extra-lourdes du Canada et du Venezuela et surtout les pétroles et gaz dits de schistes, compenseraient totalement ce déclin et permettraient même de faire face à une demande légèrement croissante d’ici 2050 , avec une augmentation somme toute modérée des investissements annuels de la profession dans l’upstream (= exploration-production) par rapport à ce qu’ils sont actuellement (figure 2) (4).

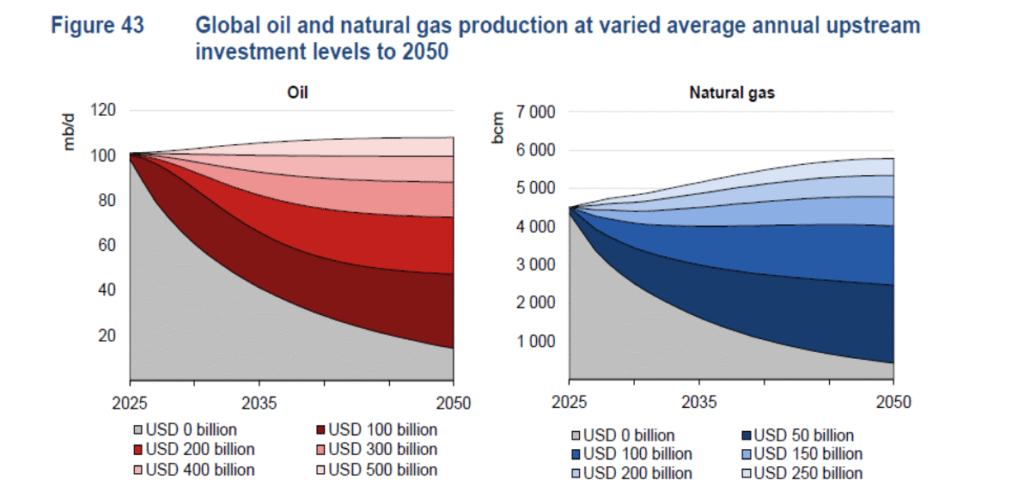

Figure 2 : productions mondiales totales de pétrole (en millions de barils/jour) et de gaz (en milliards de m3) anticipées par l’IEA jusqu’en 2050 en fonction des investissements upstream de la profession.

Ces prévisions de l’IEA sont-elles réalistes ? Cette question est légitime car si les productions correspondantes aux investissements déjà programmés semblent raisonnablement assurées, celles à venir le sont beaucoup moins. En effet :

– Pour le pétrole et le gaz conventionnels :

– Beaucoup des fallow fields se trouvent dans des régions politiquement instables, Libye, Iran, Irak… Il est bien difficile de prévoir quand ils seront mis en production.

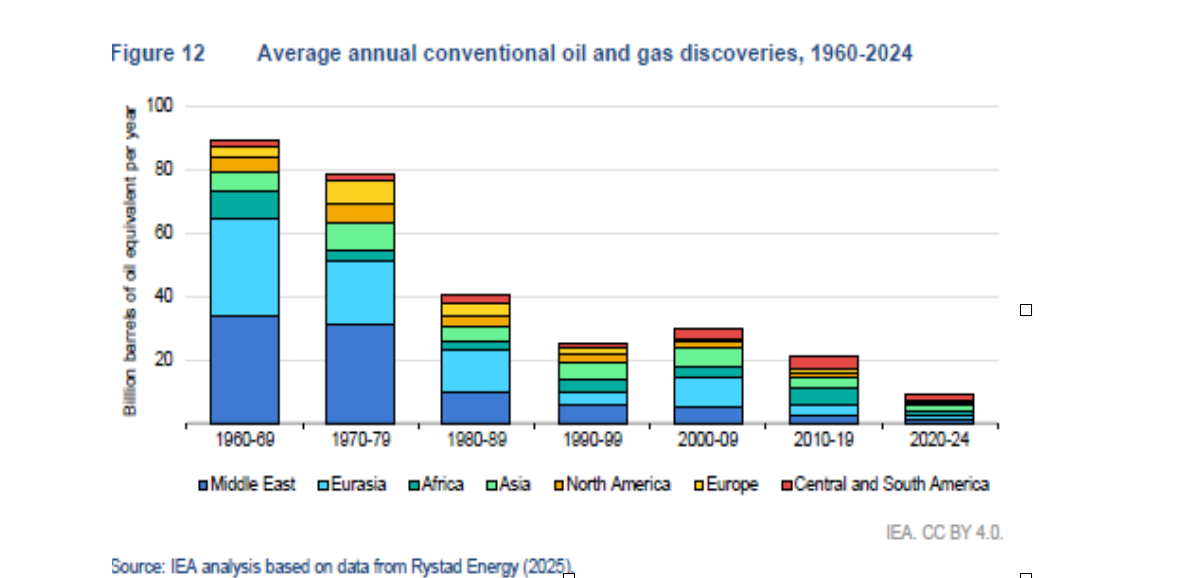

– La tendance actuelle pour les gisements encore à découvrir est une diminution du volume total moyen des réserves ainsi découvertes année après année (figure 3). Il est très douteux que cette tendance s’inverse avec le progrès technologique. Sur les deux dernières décennies, ce volume total n’a représenté qu’environ 20 % de la consommation mondiale pour le pétrole et 60% pour le gaz (7). D’autre part la mise en exploitation de ces gisements n’a lieu dans la plupart des cas que 10 à 20 ans après leur découverte.

– Pour le pétrole et le gaz non-conventionnels :

- La production du pétrole extra-lourd du Canada connaît certes pour l’instant encore une progression régulière, mais il n’en est pas de même de celle du Venezuela, pour des raisons politiques, et nul ne peut dire quand elle reprendra sa progression.

- Quant aux pétroles et gaz dits de schistes, certains anticipent il est vrai un développement à l’échelle mondiale de ceux-ci aussi impressionnant que celui qui s’est produit aux Etats-Unis. Mais malgré les annonces seuls deux autres pays en ont actuellement une production significative, le Canada et l’Argentine. D’autres pays commencent à en produire, la Chine et l’Arabie Saoudite, et le Kazakhstan semble vouloir s’y mettre. (8)

Figure 3 : volume moyen des découvertes de pétrole + gaz conventionnels par décade depuis 1960, en milliards de barils d’équivalent pétrole par an.

Un obstacle majeur à l’exploitation du pétrole et du gaz de schistes est le coût élevé de leur production.

C’est ainsi que leur succès aux Etats-Unis est certes dû au grand savoir-faire de l’industrie pétrolière américaine et au fait qu’aux Etats-Unis les propriétaires de terrains sont propriétaires de leur sous-sol et touchent donc un loyer, mais aussi et pour beaucoup aux facilités consenties aux producteurs par les banques et par la Federal Reserve System (FED) pendant des années.

Et si les « non-conventionnels » représentaient en 2024 environ 15 % de la production mondiale de pétrole et à peu près 20% de celle de gaz naturel, c’est essentiellement du fait des pétroles et des gaz de schistes produits par les Etats-Unis. Or les déclins de ces productions y semblent maintenant prochains (9). Y-aura-t-il beaucoup de pays ayant les capacités techniques et financières pour prendre le relais à un rythme suffisant ?

Rappelons à ce propos que ce pétrole et ce gaz se trouvent dans ou au contact des roches où ils se sont formés à l’origine, que l’on appelle roches-mères, lesquelles en ont conservé une partie, le reste ayant migré pour aller former les gisements conventionnels. Ils se trouvent dans des formations très peu perméables qu’il faut fracturer par fracturation hydraulique pour en augmenter la perméabilité et permettre ainsi leur exploitation. Seuls les grands producteurs de pétrole et de gaz, cela parce qu’ils ont de très grands volumes de roches-mères, ont a priori des possibilités importantes. Or les caractéristiques de ces roches-mères et en particulier leur structure microscopique, les contraintes physiques qu’elles subissent in situ, leurs propriétés mécaniques, leur profondeur et leur situation géographique conditionnent leur exploitabilité. Elles ne seront donc pas partout aussi favorables que dans les grandes zones productrices des Etats-Unis. Rien n’est donc acquis et les délais seront importants pour l’identification de zones potentiellement exploitables dans d’autres pays que ceux qui ont déjà commencé à en produire.

Rappelons aussi que le déclin du pétrole et du gaz « de schistes » est extrêmement rapide après la mise en exploitation, 3 ans environ pour diminuer de 90 %. Il faut donc continuellement forer de nouveaux puits pour maintenir la production au même niveau.

Compte-tenu des difficultés techniques et des délais probablement importants de mise en œuvre des productions censées compenser et au-delà le déclin de plus en plus rapide des gisements actuellement en exploitation, l’optimisme de l’IEA semble donc relever d’un pari de plus en plus risqué sur l’avenir, cela d’autant plus que nous sommes dans une période de grande incertitude géopolitique.

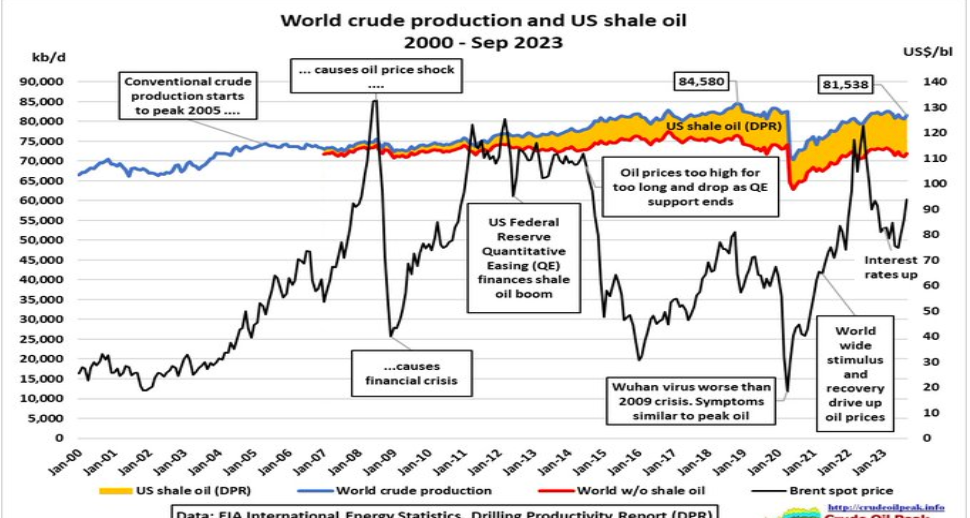

Notons que l’on observe déjà depuis fin 2018 un léger déclin de la production mondiale dite C+C (crude + condensate) c’est-à dire l’ensemble constitué par le pétrole conventionnel et le pétrole de schistes (shale oil), à l’exclusion donc des autres constituants du baril que sont les huiles extra-lourdes, les liquides extraits des gaz naturels et les constituants non naturels comme les carburants synthétiques (figure 4).

Figure 4 : production mondiale de pétrole C+C ( crude+condensate) avec (courbe bleue) ou sans ( courbe rouge) le pétrole américain dit de schistes (shale oil). On observe la faible incidence du prix du baril sur la production, ce qui laisse supposer qu’une très forte augmentation de ce prix ne provoquerait pas une forte augmentation de la production . Courtoisie Matt Mushalik.

La situation de l’Europe des 27 (EU 27)

En 2024, la consommation d’énergie primaire de l’EU 27 représentait 9,2 % de la consommation mondiale et se situait au troisième rang après la Chine (26,8 %) et les Etats-Unis (15,5%), en croissance de 1 % par rapport à celle de 2023. Mais elle s’inscrit dans une tendance moyenne à la baisse qui a lieu depuis un maximum de 1 580 Mtep en 2005, plus rapide depuis 2019 (1).

Ce n’est pas forcément une bonne nouvelle car la quantité d’énergie que nous consommons est étroitement liée à la quantité de biens et de services matériels que nous pouvons produire, nonobstant les progrès de l’efficacité énergétique qui permettent de produire plus avec une même quantité d’énergie. Elle traduit probablement beaucoup plus une perte de vitalité de l’EU 27 et sa désindustrialisation que de grands progrès de cette efficacité ou de la «sobriété» énergétique, c’est-à-dire une restriction volontaire de la consommation d’énergie.

La proportion de combustibles fossiles dans sa consommation d’énergie est sensiblement inférieure à la moyenne mondiale, grâce à une plus grande importance du nucléaire, de l’éolien et du solaire PV, mais elle n’a pas beaucoup diminué en dix ans. On remarque cependant une forte diminution de la part du charbon.

Sa production de pétrole était en 2024 de l’ordre de 12 Mtep en y comprenant les productions résiduelles de pays comme la France et l’Allemagne, pour une consommation de 544 Mtep.

L’Union Européenne à 27 est donc presque entièrement dépendante de ses importations, et donc du bon vouloir ou tout simplement des possibilités exportatrices des pays exportateurs qui l’alimentent.

Une étude de 2021 du Shift Project (11) illustre les dangers potentiels de cette situation. En bref, selon cette étude les 16 pays dont l’EU 27 importe son pétrole (qui sont aussi les principaux pays producteurs mondiaux) devraient voir leur production totale diminuer rapidement après 2030 tandis que leur consommation domestique continuera à augmenter avec leur développement économique. Par effet de ciseaux, les volumes qu’ils pourraient exporter diminueraient donc encore plus rapidement que leur production. Sur ce marché en rétrécissement rapide, l’EU 27 se trouverait en compétition de plus en plus vive avec les grands pays importateurs tels que la Chine et l’Inde, et peut-être bientôt les Etats-Unis, et cela à très court terme.

La production de gaz naturel de l’EU 27 était de l’ordre de 30 Mtep pour une consommation de 284 Mtep. Il faut y ajouter environ 6 Mtep de biogaz, dont on peut espérer qu’elle puisse doubler d’ici une dizaine d’années. La situation est ici un peu meilleure que pour le pétrole. Mais les contraintes sont les mêmes et tout aussi inquiétantes, selon une autre étude du Shift Project (12 ).

La situation de la France

En 2024 la consommation totale d’énergie primaire de la France a été de 215 Mtep, soit 1,5 % de la consommation mondiale, en croissance de 1 % par rapport à 2023. Cette récente augmentation ne doit pas masquer qu’en tendance, comme pour l’EU 27 dans son ensemble, sa consommation est à la baisse depuis un maximum de 255 Mtep en 2005. On remarque la part très importante du nucléaire dans son mix de consommation d’énergies primaires, 46 % en 2024 contre 13,1% pour l’EU 27 et 5,2% pour le monde, et donc la part plus faible des combustibles fossiles, en particulier de charbon, un bon point pour le climat et la santé publique (1).

Sa production annuelle de pétrole est devenue très faible, environ 0,6 Mtep en 2024. Sa production de gaz naturel est également maintenant insignifiante, de l’ordre de 0,1 Mtep par an sur le gisement de Lacq, utilisé pour les besoins de la plateforme industrielle associée. Elle a commercialisé en 2024 l’équivalent de 1 Mtep de biogaz, soit 4 % de sa consommation totale de gaz, avec un objectif de 4 fois cette valeur en 2030, ce qui ne sera très probablement pas atteint.

N’ayant jamais été un important producteur de pétrole et de gaz, elle dispose d’un volume à priori très limité de roches-mères favorables à l’exploitation de pétrole et de gaz de « schistes », exploitation qu’elle a d’ailleurs pour l’instant interdite.

En ce qui concerne son approvisionnement pétrolier et gazier, la France a donc tout autant de souci à se faire que les autres pays de l’EU 27.

Conclusion

Le risque semble donc élevé qu’à terme de quelques années, contrairement aux prédictions de l’AIE, l’approvisionnement mondial en pétrole et en gaz ne soit plus au rendez-vous d’une demande croissante. Ce risque est le plus élevé pour les pays qui, comme ceux de l’EU 27, dépendent presque exclusivement de leurs importations pour leur approvisionnement car les quantités disponibles sur le marché mondial diminueront plus vite que les quantités produites.

Etant donné l’importance dominante du pétrole et du gaz dans la consommation d’énergie des sociétés industrielles et l’étroite corrélation qui existe entre consommation d’énergie et richesse matérielle, se produirait alors pour celles-ci un appauvrissement progressif ayant pour effet une interminable crise économique et sociale.

L’EU 27 cherche depuis des années à remplacer le pétrole et le gaz dans leurs utilisations principales (transports et pétrochimie pour le pétrole, chaleur industrielle et domestique, fabrication des engrais, production d’électricité pour le gaz) par d’autres sources d’énergie, officiellement pour des raisons climatiques. Mais pourra-t-elle le faire à un rythme suffisant pour compenser le déclin de leur disponibilité ? Car les délais sont courts et la tâche est immense.

La France possède dans ce domaine un atout majeur dont aucun autre pays dans le monde ne dispose encore : c’est l’importance de son nucléaire. Celui-ci, par sa capacité à produire de grandes quantités d’électricité à des coûts raisonnables, permettrait en effet entre autres de remplacer progressivement le volume considérable de pétrole utilisé dans les transports, sa principale utilisation (48 milliards de litres de carburants vendus en 2024 dans l’hexagone: (14), par de l’électricité via les voitures électriques et de diminuer substantiellement les effets d’une telle crise.

Il est regrettable, et très dommageable pour les Français, qu’une génération entière de politiciens ne l’ait pas encore compris ou ait refusé de l’admettre, avec comme résultat une dégradation de cet outil précieux et un retard inquiétant dans son développement.

*Bernard Durand a été Directeur de la division Géologie-Géochimie de l’IFPEN et Président du Comité scientifique de l’European Association of Geoscientists and Engineers (EAGE)).

** L’énergie primaire est l’énergie non transformée, i.e. tirée de la nature (soleil, fleuves ou vent) ou contenue dans les produits énergétiques tirés de la nature (comme les combustibles fossiles, le bois ou l’uranium). Par convention, l’énergie primaire d’origine hydraulique, éolienne, marémotrice et solaire photovoltaïque est comptabilisée à hauteur de la production d’électricité correspondante. L’énergie finale désigne quant à elle l’énergie livrée au consommateur final pour satisfaire ses besoins (carburants à la pompe, électricité chez soi, etc.) après transformations par l’homme. Entre l’énergie primaire et l’énergie finale fournie aux consommateurs, il s’opère des transformations (production d’électricité ou de chaleur, raffinage…), et des pertes (lors de ces opérations ou dans le transport : pertes par effet Joule, transport des hydrocarbures…). La consommation d’énergie primaire est la somme de la consommation finale, des pertes et de la consommation des producteurs et des transformateurs d’énergie.

*** Bernard Durand 2018 : Petroleum, Natural gas and Coal: Nature, formation mechanisms, future prospects in the energy transition. EDP Sciences.

(3) https://www.iea.org/events/world-energy-outlook-2025

(6) https://www.annales.org/re/2023/re111/2023-07-02.pdf

(8) https://theshiftproject.org/en/publications/oil-supply-europe/

(9) https://theshiftproject.org/publications/gaz-naturel-risques-approvisionnement-union-europeenne/

A lire également

Interview de Bernard Durand, auteur de l’ouvrage Petroleum, natural gas and coal

Le questionnaire « ENR » : testez vos connaissances sur les éoliennes et les panneaux solaires

L’éolien, le solaire photovoltaïque et la PPE 3 : L’argent des autres

Vos réactions